제약 산업의 대전환기, 지금 무슨 일이 일어나고 있나?

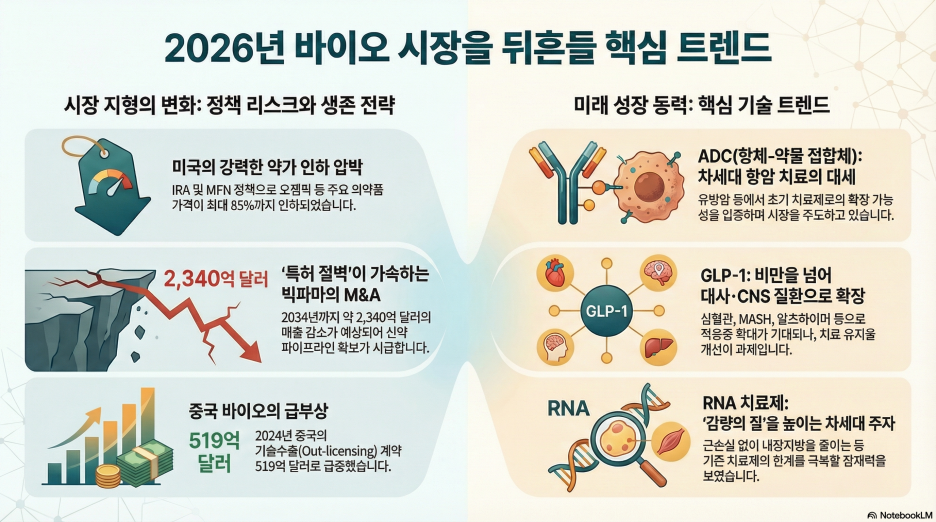

글로벌 제약·바이오 산업이 지금 겪고 있는 변화는 단순한 경기 순환이 아닙니다. 이는 산업 구조 전체를 뒤흔드는 근본적인 전환기입니다. 2025년부터 본격화될 '특허 절벽(Patent Cliff)'은 향후 10년간 약 2,340억 달러(약 320조 원)의 매출 감소를 예고하고 있습니다. 여기에 미국 정부의 강력한 약가 인하 정책, 최대 250%에 달하는 관세 위협, 그리고 무섭게 성장하는 중국 바이오 산업의 도전이라는 삼중고가 겹쳐있습니다.

하지만 위기는 언제나 기회와 함께 찾아옵니다. 이러한 격변 속에서 항체-약물 접합체(ADC), GLP-1 작용제, RNA 치료제라는 세 가지 혁신 기술이 차세대 성장 동력으로 급부상하고 있습니다. 특히 독자적인 기술력을 확보한 대한민국 제약·바이오 기업들에게는 글로벌 무대로 도약할 전례 없는 기회가 열리고 있습니다.

본 보고서는 이 세 가지 핵심 분야를 깊이 있게 분석하여, 복잡한 시장 구조와 경쟁 환경을 명확히 이해하고, 2026년 이후의 투자 및 사업 전략 수립에 실질적인 도움을 드리고자 합니다.

1부: 거시 환경 분석 - 게임의 룰이 바뀌고 있다

미국 정책이 만드는 새로운 시장 질서

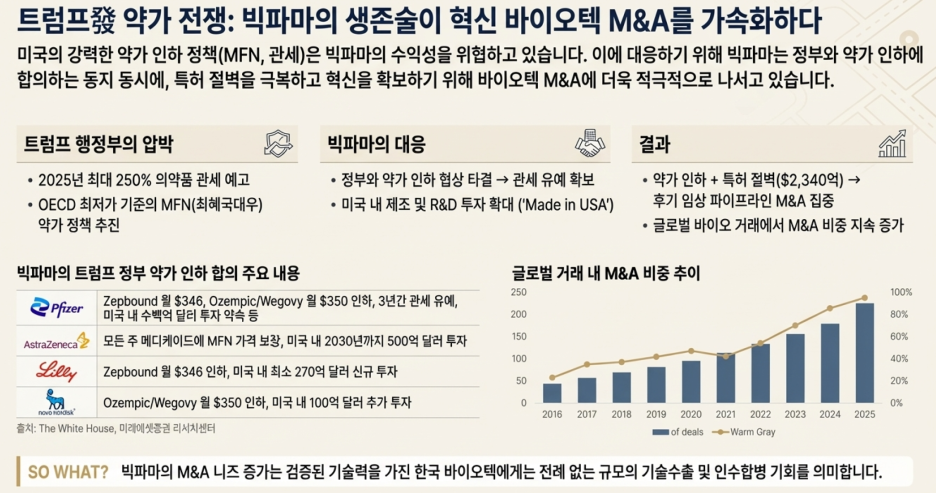

미국 정부의 정책은 글로벌 제약 시장의 판도를 좌우하는 가장 강력한 변수입니다. 트럼프 행정부는 자국 우선주의 기조 아래 제약 산업에 대한 압박을 강화하고 있습니다.

약가 인하의 실체와 파급 효과

인플레이션 감축법(IRA)에 따른 메디케어 약가 협상은 이미 시장에 큰 충격을 주었습니다. 2027년부터 적용될 2차 협상 결과를 보면 그 파괴력을 실감할 수 있습니다.

가장 주목할 만한 사례는 Novo Nordisk의 세마글루타이드(오젬픽/위고비)입니다. 월 959달러였던 가격이 274달러로 71% 할인되었습니다. Merck의 당뇨병 치료제 Janumet은 526달러에서 80달러로 무려 85% 인하되었습니다. Pfizer의 유방암 치료제 Ibrance도 15,741달러에서 7,871달러로 50% 깎였습니다.

이러한 약가 인하는 환자 접근성을 높인다는 긍정적 측면이 있지만, 제약사의 수익성을 직격탄으로 타격합니다. 빅파마들은 이에 대응하기 위해 직판 채널을 도입하고 있습니다. Eli Lilly는 'LillyDirect'를 통해 바이알 형태의 Zepbound를 월 299달러에 직접 판매하며 중간 유통 마진을 제거하는 전략을 펼치고 있습니다.

관세와 'Made in USA' 압박

트럼프 행정부는 최대 250%의 의약품 관세를 예고하며 미국 내 생산을 강력히 압박하고 있습니다. 이에 대응하여 Pfizer와 AstraZeneca 등은 일부 전문의약품 가격을 평균 50%에서 최대 80%까지 할인하는 협상을 체결하고, 3년간의 관세 유예를 확보했습니다. 동시에 이들은 중장기적으로 미국 내 생산 밸류체인에 대규모 투자를 진행하며 공급망을 재편하고 있습니다.

이러한 정책 환경은 글로벌 제약사들의 전략을 근본적으로 바꾸고 있습니다. 단순히 좋은 약을 만드는 것만으로는 부족합니다. 어디서 생산하고, 어떤 채널로 공급하며, 어떤 가격 전략을 취할 것인가가 생존을 좌우하는 핵심 변수가 되었습니다.

특허 절벽과 M&A 광풍의 시작

빅파마들이 직면한 또 다른 거대한 위협은 '특허 절벽'입니다. 2025년부터 2034년까지 주요 블록버스터 의약품들의 특허가 잇따라 만료되면서 약 2,340억 달러의 매출이 증발할 위기에 놓여 있습니다.

이는 제약사들로 하여금 신약 개발의 긴 여정과 불확실성을 감수하기보다는, 즉각적으로 매출 공백을 메울 수 있는 후기 임상 단계의 파이프라인을 M&A를 통해 확보하는 전략으로 몰아가고 있습니다.

실제로 글로벌 바이오 거래 통계를 보면 이러한 변화가 명확히 드러납니다. 전통적인 중장기 파트너십(라이센싱, 공동개발)의 비중은 2016년 74.6%에서 2025년 51.2%로 감소한 반면, M&A의 비중은 25.4%에서 48.8%로 거의 두 배 증가했습니다.

무엇을 의미하는가? 독자적인 기술 플랫폼과 검증된 임상 데이터를 보유한 바이오텍의 가치가 그 어느 때보다 높아졌다는 것입니다. 특히 ADC의 차세대 페이로드 기술, GLP-1의 차별화된 이중/삼중 작용제, RNA의 간 외(extrahepatic) 전달 기술 등을 보유한 기업은 빅파마의 최우선 M&A 타겟이 될 가능성이 높습니다.

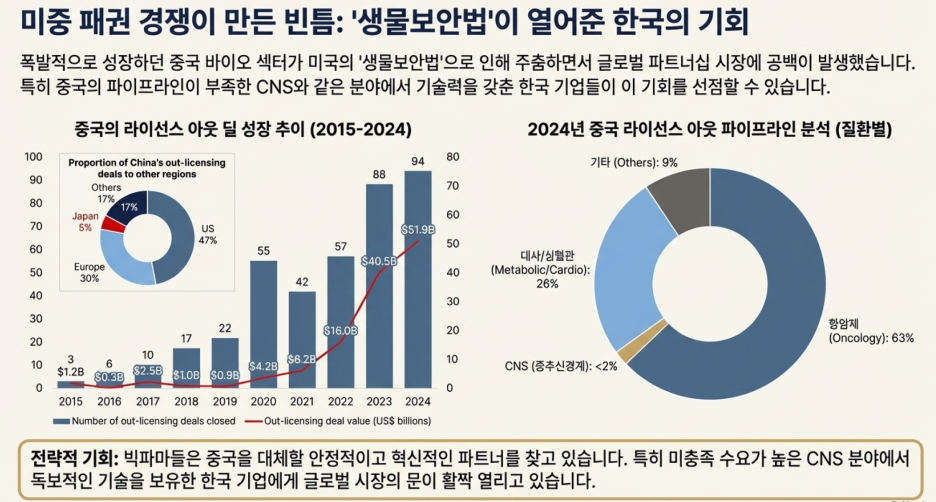

중국 바이오의 부상과 지정학적 변수

글로벌 시장의 또 다른 거대한 변수는 중국 바이오 산업의 급부상입니다. 정부의 전폭적인 지원, 저렴한 개발 비용, 빠른 임상 진행 속도를 무기로 중국은 글로벌 바이오 거래 시장에서 빠르게 영향력을 확대하고 있습니다.

데이터가 말해주는 성장의 속도: 글로벌 바이오 기술이전 거래에서 중국이 차지하는 비중은 건수 기준으로 2015년 2.2%에서 2025년 11.4%로 5배 이상 증가했습니다. 더 놀라운 것은 거래 규모입니다. 2020년에는 전체의 4.2%에 불과했던 중국 거래의 금액 비중이 2024년에는 무려 51.9%로 절반을 넘어섰습니다. 2024년 한 해에만 중국 바이오 기업들의 기술이전 계약 규모는 519억 달러(약 71조 원)에 달했습니다.

중국이 집중하는 분야는 명확합니다. 저분자 화합물, ADC, 다중 항체 등 현재 시장에서 가장 주목받는 기술 플랫폼이며, 질환별로는 항암제가 63%로 압도적입니다. 비만 등 대사/심혈관 질환이 26%로 그 뒤를 잇고 있습니다.

하지만 취약점도 존재합니다. 중추신경계(CNS) 질환 파이프라인은 극소수에 불과하여 기술적 편중이 뚜렷합니다. 또한 미국의 '생물보안법(Biosecure Act)' 재추진 등 지정학적 리스크가 부상하며, 중국 기업의 글로벌 확장에는 여전히 불확실성이 존재합니다.

한국 기업에게 주는 시사점: 기술적 차별성(예: CNS 질환 타겟팅)과 지정학적 안정성을 동시에 갖춘 한국 바이오 기업은 글로벌 무대에서 중국과는 다른 포지셔닝으로 경쟁력을 확보할 수 있는 기회의 창이 열려 있습니다.

2부: ADC(항체-약물 접합체) - 똑똑한 유도 미사일이 암 치료를 바꾸다

ADC란 무엇인가? 기본 원리부터 이해하기

항체-약물 접합체, 즉 ADC는 암 치료의 오랜 숙제였던 "어떻게 암세포만 정확히 공격하고 정상 세포는 보호할 것인가?"라는 질문에 대한 과학적 답변입니다.

기존 화학항암제는 암세포뿐만 아니라 빠르게 분열하는 모든 정상 세포(머리카락, 위장 점막, 혈액세포 등)까지 공격하여 탈모, 구토, 면역력 저하와 같은 심각한 부작용을 유발했습니다. ADC는 이러한 한계를 극복하기 위해 세 가지 핵심 구성 요소를 정교하게 결합한 차세대 치료제입니다.

ADC의 3가지 핵심 구성 요소

1. 항체(Antibody) - 정밀 유도 시스템

항체는 마치 미사일의 레이더처럼 특정 목표물만을 인식하고 찾아가는 역할을 합니다. 우리 몸의 면역 시스템이 사용하는 항체를 인공적으로 설계하여, 암세포 표면에만 과도하게 나타나는 특정 단백질(예: HER2, TROP2)을 정확히 식별하고 결합합니다.

2. 페이로드(Payload) - 강력한 탄두

페이로드는 암세포를 직접 파괴하는 매우 강력한 세포 독성 항암제입니다. 이 약물은 정상 세포에 노출되면 심각한 손상을 줄 수 있지만, 항체에 실려 암세포 내부까지만 안전하게 운반되기 때문에 부작용을 최소화할 수 있습니다. 대표적인 페이로드로는 Auristatin 계열, Topoisomerase 1 저해제 등이 있습니다.

3. 링커(Linker) - 안정적인 연결 장치

링커는 항체와 페이로드를 안정적으로 연결하는 핵심 기술입니다. 혈액 속을 떠다니는 동안에는 페이로드가 떨어져 나가지 않도록 단단히 붙잡고 있다가, ADC가 암세포 내로 들어간 후 특정 환경(낮은 pH, 특정 효소)에서만 페이로드를 방출합니다. 링커의 안정성과 절단 메커니즘은 ADC의 효능과 안전성을 결정하는 핵심 기술입니다.

결과: 이 세 가지 요소의 완벽한 조합을 통해 ADC는 '정상 세포 손상은 최소화하고, 암세포 공격은 극대화'하는 이상적인 치료 효과를 달성합니다.

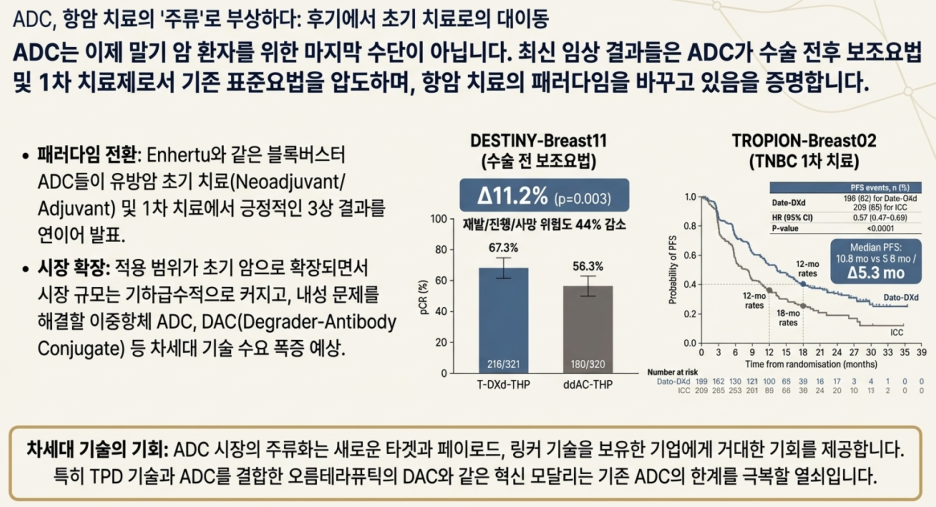

ADC 시장의 패러다임 전환: 후기 치료에서 초기 치료로

과거 ADC는 여러 항암 치료에 실패한 말기 암 환자를 위한 '최후의 보루' 역할에 머물렀습니다. 하지만 기술이 비약적으로 발전하고 임상 데이터가 축적되면서, 이제는 암 진단 초기 단계부터 사용하는 1차 치료제이자, 수술 전후에 재발을 막고 완치율을 높이는 보조 요법(Neoadjuvant/Adjuvant)으로까지 영역을 확장하고 있습니다.

이는 단순히 치료 시점을 앞당기는 것을 넘어, ADC 시장의 규모를 기하급수적으로 확대하는 의미를 가집니다. 말기 암 환자보다 초기 암 환자의 수가 훨씬 많기 때문입니다.

HER2 타겟 시장의 절대 강자: 엔허투(Enhertu)

HER2는 유방암, 위암 등 여러 암종에서 과도하게 발현되는 단백질로, 오랫동안 ADC의 주요 타겟이었습니다. 이 시장에서 AstraZeneca와 Daiichi Sankyo가 공동 개발한 '엔허투(Enhertu)'는 압도적인 임상 데이터를 바탕으로 새로운 표준 치료법으로 자리매김하고 있습니다.

수술 전 치료(Neoadjuvant)의 혁신: DESTINY-Breast11

수술 전 보조 요법은 수술에 앞서 약물 치료로 종양 크기를 줄여 수술을 더 쉽고 효과적으로 만드는 전략입니다. DESTINY-Breast11 임상시험은 HER2 양성 초기 유방암 환자를 대상으로 엔허투 기반 요법과 기존 표준 요법을 직접 비교했습니다.

핵심 결과:

- 병리학적 완전 반응(pCR): 엔허투 기반 요법은 67.3%, 표준 요법은 56.3%로 11.2%p 차이를 보였습니다. pCR은 수술 후 조직을 현미경으로 관찰했을 때 살아있는 암세포가 전혀 발견되지 않는 상태로, 장기 생존율과 직결됩니다.

- 사건 없는 생존기간(EFS): 엔허투는 재발이나 사망 위험을 44% 감소(HR=0.56)시켰습니다.

- 안전성 우위: 놀랍게도 엔허투 기반 요법의 Grade 3 이상 중증 부작용 발생률은 37.5%로, 표준 요법의 55.8%보다 오히려 낮았습니다.

왜 중요한가? 이 결과는 ADC의 핵심 철학인 '표적 치료'가 임상 현장에서 완벽하게 구현되었음을 증명합니다. 더 강력한 약물을 사용하면서도 부작용은 오히려 줄어든 것입니다. 이는 후발 ADC들이 넘어야 할 매우 높은 벤치마크를 설정했습니다.

수술 후 치료(Adjuvant)의 새로운 기준: DESTINY-Breast05

수술로 눈에 보이는 암 덩어리를 제거한 후, 몸 안에 남아있을 미세한 암세포를 제거하여 재발을 방지하는 것이 수술 후 보조 요법의 목표입니다. DESTINY-Breast05 임상은 엔허투와 이전 세대의 대표적 HER2 ADC인 '캐싸일라(Kadcyla)'를 직접 비교(Head-to-Head)했습니다.

핵심 결과:

- 침습성 무질병 생존기간(IDFS)과 무병생존기간(DFS): 엔허투는 캐싸일라 대비 재발 및 사망 위험을 53% 감소(HR=0.47)시키며 압도적인 우위를 보였습니다.

- 안전성 고려사항: Grade 3 이상 부작용 발생률은 유사했으나(50.6% vs 51.9%), 엔허투에서 폐에 염증이 생기는 간질성 폐질환(ILD) 발생률이 10.8%로 캐싸일라(2.5%)보다 높게 나타났습니다. 이는 강력한 효능만큼이나 특정 부작용에 대한 세심한 관리가 필요함을 시사합니다.

시장에 미치는 영향: 엔허투의 데이터는 HER2 양성 유방암의 수술 후 치료 시장에서 캐싸일라를 대체할 수 있는 충분한 근거를 제공합니다. 이는 AstraZeneca에게는 블록버스터 매출을 더욱 확대할 기회를, 경쟁사에게는 엔허투를 뛰어넘어야 하는 매우 높은 진입장벽을 의미합니다.

삼중음성유방암(TNBC) 시장의 TROP2 ADC 삼파전

삼중음성유방암(TNBC)은 여성호르몬 수용체와 HER2 수용체가 모두 없어 표적 치료가 어려운, 치료하기 까다로운 암종입니다. 최근 'TROP2'라는 새로운 표적 단백질을 겨냥한 ADC들이 개발되면서 TNBC 치료에 새로운 희망을 제시하고 있습니다.

이 분야에서는 AstraZeneca의 'Dato-DXd(다토포타맙 데룩스테칸)', Gilead의 'Trodelvy(트로델비)', Merck의 'Sac-TMT'가 치열한 경쟁을 벌이고 있습니다.

Dato-DXd vs. Trodelvy: 1차 치료 시장의 승자는?

두 약물 모두 TNBC 1차 치료제로 개발되고 있지만, 최신 임상 3상 결과는 명확한 승패를 가르고 있습니다.

Dato-DXd (TROPION-Breast02 임상):

- PFS(무진행생존기간): 10.8개월 vs 화학항암제 5.6개월

- OS(전체생존기간): 23.7개월 vs 화학항암제 18.7개월 (통계적으로 유의미)

- 주요 부작용: 구내염(8%), 안구 독성(7% 이상)

- Grade 3 이상 부작용 비율: 33%

Trodelvy (ASCENT-03 임상):

- PFS: 9.7개월 vs 화학항암제 6.9개월

- OS: 21.5개월 vs 화학항암제 20.2개월 (통계적 유의성 확보 실패)

- 주요 부작용: 호중구감소증 등 혈액학적 부작용

- Grade 3 이상 부작용 비율: 61%

결론은 명확합니다. Dato-DXd는 PFS와 OS 모두에서 통계적으로 유의미한 개선을 보이며 1차 TNBC 치료제로서의 잠재력을 입증했습니다. 반면 Trodelvy는 OS 데이터에서 통계적 유의성을 확보하지 못해 중대한 상업적 좌절을 겪었습니다.

시장 전망: Dato-DXd는 1차 TNBC 치료의 새로운 표준으로 자리 잡을 가능성이 높으며, Trodelvy는 2차 치료 옵션이나 Dato-DXd의 특정 부작용(구내염, 안구 독성)에 내약성이 없는 환자를 위한 틈새시장에 머물 가능성이 높습니다.

Merck의 Sac-TMT: 다크호스의 등장

Merck는 후발주자임에도 불구하고 Sac-TMT를 통해 유방암과 비소세포폐암(NSCLC) 시장에서 강력한 존재감을 드러내고 있습니다.

유방암 (OptiTROP-Breast02):

- HER2 음성/HR 양성 유방암 2차 이상 치료

- PFS: 8.3개월 vs 화학항암제 4.1개월 (4.2개월 연장)

- 질병 진행 위험도 65% 감소

비소세포폐암 (OptiTROP-Lung04):

- EGFR 변이 NSCLC 2차 치료

- PFS: 8.3개월 vs 화학항암제 4.3개월 (4.0개월 연장)

- 질병 진행 위험도 51% 감소

Sac-TMT의 차별점: Grade 3 이상 치료 관련 부작용(TRAE) 발생률이 화학항암제군과 유사한 수준(58.0% vs 53.8%)으로, 기존 TROP2 ADC들이 가진 특정 독성 문제(구내염, 혈액 독성 등)와 차별화될 수 있는 관리 가능한 안전성 프로파일을 보였습니다.

ADC 시장의 미래: 차세대 기술 경쟁으로

ADC 시장이 성숙하면서 단순히 새로운 표적을 찾는 것을 넘어, 기술적 차별화가 경쟁의 핵심으로 부상하고 있습니다.

신규 페이로드 개발 경쟁

기존 주력 페이로드인 Auristatin, Topoisomerase 1 저해제에 대한 내성 문제가 임상에서 확인되면서, 완전히 새로운 작용 기전의 페이로드를 탑재한 ADC 개발이 시급한 과제가 되었습니다. 이는 마치 항생제 시장에서 내성균이 등장하면 새로운 계열의 항생제를 개발해야 하는 것과 같은 논리입니다.

병용요법: PD-(L)1 x VEGF 이중 항체와의 시너지

차세대 항암제 개발의 또 다른 트렌드는 PD-(L)1 x VEGF 이중 항체와의 병용요법입니다.

작용 원리:

- PD-1/PD-L1 경로 차단: T세포의 면역 기능을 활성화하여 암세포를 공격하도록 유도

- VEGF 차단: 종양으로 가는 혈관 생성을 억제하여 암의 성장과 전이를 차단

- ADC의 페이로드: 암세포를 직접 사멸

이 세 가지 메커니즘이 동시에 작용하면 시너지 효과를 통해 치료 효과를 극대화할 수 있습니다. Pfizer는 Summit Therapeutics, 3sbio와의 파트너십을 통해 PD-(L)1 x VEGF 이중항체 파이프라인을 확보하고 자사 ADC와의 병용 개발을 진행 중이며, BioNTech, Minghui Pharma 등도 유사한 전략을 추진하고 있습니다.

한국 ADC 기업의 기회: 거인의 틈을 공략하라

글로벌 ADC 시장의 구조적 변화는 한국 기업에게 명확한 기회를 제공합니다.

기회 요인:

- 차별화된 플랫폼 기술 수요 폭증: 빅파마들이 초기 치료 시장으로 진출하고 병용요법을 개발하면서, 기존 페이로드에 내성을 보이는 환자를 위한 새로운 페이로드와 링커 기술에 대한 수요가 급증하고 있습니다.

- PD-(L)1 x VEGF 병용 시너지: 이중항체와 시너지를 낼 수 있는 독창적인 ADC 플랫폼은 빅파마에게 매력적인 기술이전(License-Out) 대상입니다.

- M&A 시장 활성화: 특허 절벽 앞에서 빅파마들은 독보적인 기술력을 갖춘 기업을 적극적으로 인수하려 하고 있습니다.

전략 제언: 한국 ADC 개발사들은 글로벌 빅파마가 이미 선점한 HER2, TROP2 시장에서 'Me-too' 전략보다는, 차세대 페이로드 기술이나 새로운 타겟을 발굴하여 틈새시장을 공략하는 'Best-in-Class' 전략이 유효합니다.

3부: GLP-1 비만 치료제 - 폭발적 성장 속 차세대 경쟁 시작

GLP-1이란 무엇인가? 왜 혁명적인가?

GLP-1(Glucagon-Like Peptide-1)은 우리 몸의 장에서 자연적으로 분비되는 호르몬입니다. 식사 후 혈당이 올라가면 GLP-1이 분비되어 췌장의 인슐린 분비를 촉진하고, 동시에 뇌의 식욕 중추에 작용하여 포만감을 느끼게 하며, 위 배출 속도를 늦춰 혈당 상승을 완화합니다.

문제는 자연 상태의 GLP-1은 몸 안에서 수분 내에 분해되어 사라진다는 것입니다. 제약 기술의 혁신은 이 GLP-1을 화학적으로 변형하여 혈액 속에서 며칠, 심지어 일주일 이상 지속되도록 만든 것입니다.

결과: 주 1회 주사만으로도 지속적인 식욕 억제와 체중 감량 효과를 얻을 수 있게 되었고, 이는 비만 치료의 패러다임을 완전히 바꾸었습니다.

현재 시장 구도: 두 거인의 경쟁

GLP-1 비만 치료제 시장은 Novo Nordisk의 세마글루타이드(Semaglutide, 상품명: 위고비/오젬픽)와 Eli Lilly의 티르제파타이드(Tirzepatide, 상품명: 젭바운드/마운자로)를 중심으로 한 양강 구도입니다.

세마글루타이드의 선점 효과:

- GLP-1 수용체만을 타겟하는 단일 작용제

- 시장을 먼저 개척하며 브랜드 인지도 확보

- 당뇨병 치료제(오젬픽)와 비만 치료제(위고비)로 동시 공략

티르제파타이드의 강력한 추격:

- GLP-1과 GIP(Glucose-dependent Insulinotropic Polypeptide) 두 수용체를 동시에 타겟하는 이중 작용제

- 임상에서 세마글루타이드보다 더 높은 체중 감량 효과 입증

- 2023년 매출 성장률 1,005%로 폭발적 성장

시장 전망: 현재는 세마글루타이드가 앞서고 있지만, 데이터 분석에 따르면 2026년부터는 티르제파타이드의 매출이 세마글루타이드를 넘어설 것으로 전망됩니다. 더 강력한 효능이 시장에서 선호될 것이라는 예측입니다.

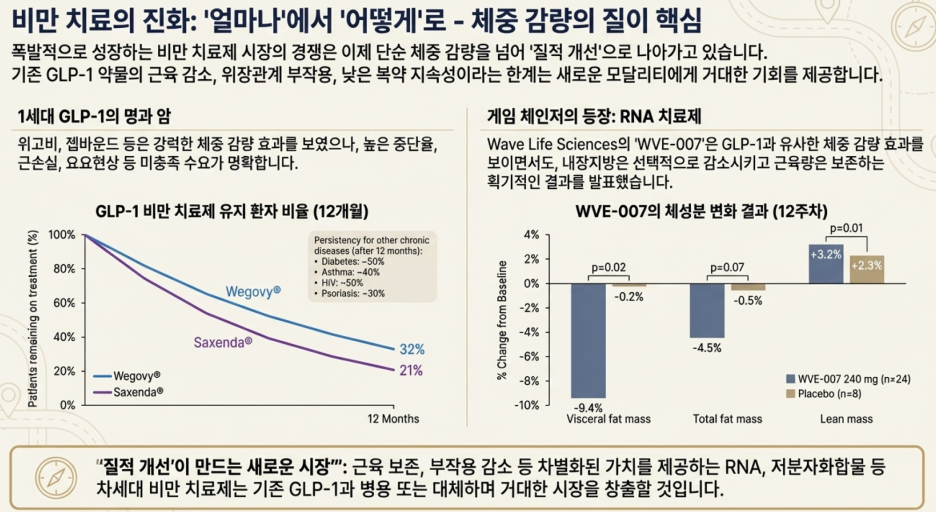

화려한 성장 이면의 세 가지 한계

GLP-1 시장의 폭발적 성장에도 불구하고, 현재 치료제들은 명확한 '미충족 수요(Unmet Needs)'를 안고 있습니다.

1. 부작용과 낮은 복약 유지율

GLP-1 계열 약물의 가장 큰 문제는 위장관계 부작용입니다. 구역, 구토, 설사, 변비 등이 환자의 일상생활에 상당한 불편을 초래하며, 이는 치료 중단으로 이어집니다.

현실을 보여주는 데이터: 위고비를 처방받은 환자 중 1년 후에도 치료를 유지하는 비율은 32%에 불과합니다. 10명 중 7명은 1년 안에 치료를 중단한다는 의미입니다. 이는 아무리 효과가 좋아도 참고 견딜 수 없으면 의미가 없다는 것을 명확히 보여줍니다.

2. 높은 약가와 가격 경쟁 심화

위고비의 미국 정가는 월 1,350달러 수준으로 매우 높았습니다. 이는 많은 환자들에게 경제적 부담이 되었고, 비만이 보험 적용을 받지 못하는 경우가 많아 문제가 더욱 심각했습니다.

정책과 시장의 압력: 트럼프 행정부의 MFN 정책과 IRA 약가 협상으로 세마글루타이드 가격은 월 274달러까지 대폭 인하되었습니다. Eli Lilly도 직판 채널 'LillyDirect'를 통해 바이알 형태의 젭바운드를 월 299달러에 판매하며 가격 경쟁에 나섰습니다.

의미: 가격 인하는 환자 접근성을 높여 시장 규모를 키우는 긍정적 측면이 있지만, 제약사의 수익성을 악화시킬 수 있다는 우려도 공존합니다. 결국 지속 가능한 가격대를 찾는 것이 시장의 핵심 과제입니다.

3. 요요 현상과 근손실 문제

GLP-1 치료제는 체중을 감량시키지만, 약물을 중단하면 다시 체중이 증가하는 '요요 현상'이 자주 보고됩니다. 또한 체중 감량 과정에서 지방만 빠지는 것이 아니라 근육량도 함께 감소하는 문제가 있습니다. 근육 감소는 기초대사량을 떨어뜨려 장기적으로 체중 관리를 더 어렵게 만들고, 노년층에서는 낙상 위험 증가 등 건강상 심각한 문제로 이어질 수 있습니다.

차세대 비만 치료제 개발의 세 가지 방향

현재의 한계를 극복하기 위한 차세대 GLP-1 치료제 개발은 명확한 방향성을 가지고 진행되고 있습니다.

방향 1: 효능 개선 - '감량의 질'이 중요하다

단순히 체중을 많이 줄이는 것을 넘어, '어떻게 줄이는가'가 중요해지고 있습니다. 지방은 최대한 줄이되 근육은 보존하고, 특히 대사 질환과 직결되는 내장 지방을 선택적으로 감소시키는 것이 핵심 과제입니다.

혁신적 접근: Wave Life Science의 WVE-007 (siRNA)

Wave Life Science는 RNA 간섭(RNAi) 기술을 사용하여 지방 축적을 유발하는 INHBE 유전자의 mRNA를 직접 분해하는 완전히 새로운 메커니즘의 비만 치료제를 개발하고 있습니다.

임상 1상 결과 (12주차, 단회 투여):

- 내장지방 감소: -9.4% vs 위약 -0.2% (메타볼릭 신드롬 개선의 핵심)

- 전체 지방 감소: -4.5% vs 위약 -0.5% (세마글루타이드와 유사한 수준)

- 근육량 변화: +3.2% vs 위약 +2.3% (근손실 해결!)

왜 혁명적인가? WVE-007은 GLP-1의 가장 큰 단점인 근손실 문제를 해결했을 뿐만 아니라, 오히려 근육량을 보존하거나 증가시키는 경향을 보였습니다. 또한 위장관계 부작용이 거의 없어 안전성 프로파일도 우수합니다. 이는 RNA 치료제가 차세대 비만 치료의 게임 체인저가 될 수 있음을 강력히 시사합니다.

방향 2: 편의성 개선 - 경구제와 장기 지속형

경구용 제형의 등장:

주사제에 대한 거부감은 많은 환자들이 치료를 시작하지 못하거나 중단하는 주요 원인입니다. Structure Therapeutics의 경구용 GLP-1 작용제 'Aleniglipron'은 이 문제를 정면으로 해결합니다.

- 임상 2상 결과: 위약 대비 최대 11.3% 체중 감량 효과 입증

- Best-in-Class 지위: 경구용 GLP-1 치료제 중 최고 수준의 데이터

장기 지속형 제형:

현재 주 1회 주사에서 월 1회 주사로 투약 주기를 늘리는 연구도 활발히 진행되고 있습니다. 이는 환자의 복약 순응도를 크게 높일 수 있습니다.

방향 3: 적응증 확장 - 비만을 넘어 만성질환 전반으로

GLP-1 계열 약물이 단순 비만 치료를 넘어 다양한 대사성 질환에 효과를 보이면서, 적응증 확대가 새로운 성장 동력으로 부상하고 있습니다.

확장 가능한 적응증:

- MASH (대사 이상 관련 지방간염): 과거 NASH로 불렸던 이 질환은 효과적인 치료제가 전무했던 불모지였습니다. GLP-1 단독 또는 병용요법은 간 지방 감소 및 염증 해소에서 다른 기전(THR-β, FGF21)의 치료제와 비교해 우수한 잠재력을 보이고 있습니다.

- 심혈관 질환: 위고비는 이미 심혈관 질환 예방 적응증을 획득했습니다.

- 신장 질환, 수면무호흡증

- CNS 질환 (알츠하이머): 가장 주목받는 확장 영역입니다. 2025년 4분기 발표 예정인 위고비의 알츠하이머 임상 3상 결과는 GLP-1이 CNS 시장까지 진출할 수 있을지를 결정할 중대한 분수령이 될 것입니다. 만약 긍정적 결과가 나온다면, GLP-1 시장은 비만과 당뇨를 넘어 신경퇴행성 질환이라는 거대 시장으로 확장될 수 있습니다.

한국 GLP-1 개발사의 전략적 포지셔닝

글로벌 GLP-1 시장의 미충족 수요는 역으로 한국 기업에게 차별화된 기회를 제공합니다.

전략 1: MASH 시장 공략

한미약품/Merck의 'Efinopegdutide'와 디앤디파마텍의 'DD01'은 공통적으로 GLP-1/GCG(Glucagon) 이중 작용제 기전을 채택했습니다.

왜 유효한가?

- GCG 추가 작용: 간 지방 분해 촉진 및 에너지 소비 증가

- MASH 치료의 핵심: 간 지방 감소와 섬유화 개선

- 단일 GLP-1 작용제보다 MASH 치료에 더 효과적일 가능성

이들 파이프라인의 임상 데이터는 향후 J.P. 모건 헬스케어 컨퍼런스 등 글로벌 무대에서 발표될 예정이며, 글로벌 시장의 높은 관심이 예상됩니다.

전략 2: 바이오시밀러를 통한 안정적 시장 진입

신약 개발의 불확실성을 회피하면서도 검증된 시장에 진입하는 현실적 전략도 유효합니다. 한독은 Biocon과 삭센다 바이오시밀러의 국내 독점 판매 계약을 체결하여 안정적인 캐시카우를 확보하는 접근법을 선택했습니다.

전략 제언: 한국 GLP-1 개발사들은 1) MASH와 같이 명확한 미충족 수요가 있는 틈새시장을 정조준하거나, 2) 독자적인 플랫폼 기술을 바탕으로 차별화된 이중/삼중 작용제를 개발하는 전략을 통해 글로벌 경쟁력을 확보해야 합니다.

4부: RNA 치료제 - 간을 넘어 전신으로, 무한한 가능성의 시대

RNA 치료제란 무엇인가? 근본부터 이해하기

RNA 치료제는 기존의 저분자 화합물이나 항체 치료제와는 완전히 다른 접근법을 취합니다. 질병의 원인이 되는 특정 유전자의 발현을 mRNA 수준에서 직접 조절하거나 차단하여 근본적으로 문제를 해결하는 것입니다.

작용 원리:

- siRNA (Small Interfering RNA): 특정 mRNA에 결합하여 분해를 유도, 문제가 되는 단백질의 생산을 원천 차단

- ASO (Antisense Oligonucleotide): mRNA에 결합하여 번역을 방해하거나 스플라이싱을 조절

- mRNA 치료제: 필요한 단백질을 만드는 설계도(mRNA)를 직접 주입 (코로나19 백신이 대표적)

왜 혁명적인가? 기존 약물은 이미 만들어진 단백질을 타겟하지만, RNA 치료제는 단백질이 만들어지기 전 단계에서 개입합니다. 이는 기존 방식으로는 접근하기 어려웠던 '약물 불가능한(undruggable)' 표적들을 공략할 수 있게 해줍니다.

RNA 치료제의 최대 장벽: 전달의 어려움

RNA는 매우 불안정한 분자입니다. 우리 몸은 외부에서 들어온 RNA를 이물질로 인식하여 빠르게 분해합니다. 또한 RNA는 크기가 커서 세포막을 통과하기 어렵습니다. 이러한 이유로 RNA 치료제는 오랫동안 개발에 어려움을 겪었습니다.

전달 기술의 혁신:

- LNP (Lipid Nanoparticle, 지질나노입자): RNA를 지질 막으로 감싸 보호하고, 세포 내로 전달을 촉진 (mRNA 백신에 사용)

- GalNAc (N-Acetylgalactosamine): 간세포 표면 수용체에 특이적으로 결합하는 당 분자를 RNA에 붙여 간으로 정확히 전달

이 두 기술의 등장으로 RNA 치료제는 2010년대 후반부터 본격적으로 개화하기 시작했습니다.

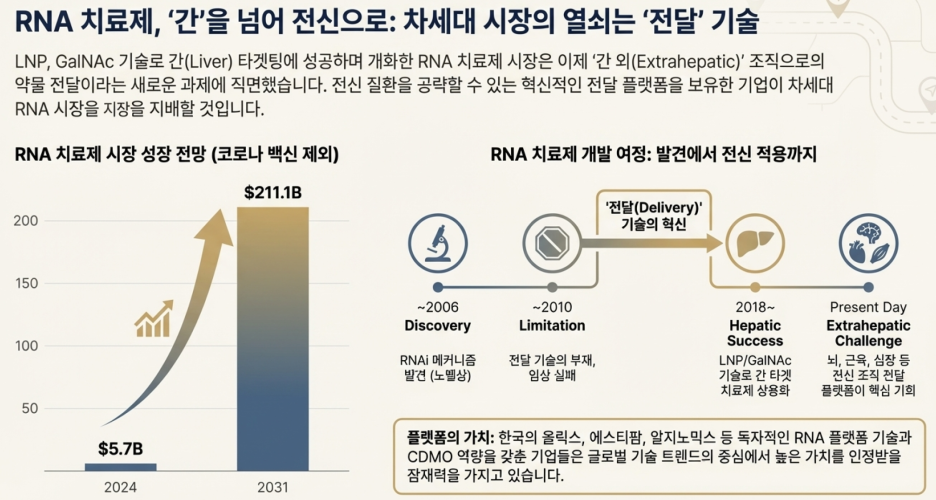

시장의 전환점: 희귀질환에서 만성질환으로

초기 RNA 치료제는 주로 간을 타겟하는 희귀 유전질환 치료제로 승인되었습니다 (예: Patisiran, Givosiran 등). 환자 수가 적어 시장 규모는 제한적이었습니다.

게임 체인저의 등장: Novartis의 'Leqvio (렉비오)'

Novartis의 siRNA 치료제 렉비오는 고지혈증이라는 거대한 만성질환 시장에 성공적으로 진입하며 RNA 치료제의 블록버스터 가능성을 입증했습니다.

- 타겟: PCSK9 유전자 (LDL 콜레스테롤 상승과 관련)

- 투여 방법: 초기 투여 후 3개월, 이후 6개월마다 1회 주사

- 초기 포지셔닝: 스타틴 불내성 환자의 보조 요법

- 전환점: 2025년 7월, 단독 1차 치료제로 라벨 업데이트 → 매출 급성장

시장 규모 전망: 승인된 RNA 치료제의 전체 매출은 2024년 약 57억 달러에서 2031년 약 211억 달러로 약 4배 성장이 예상됩니다.

미래의 핵심 과제: 간 외(Extrahepatic) 전달 기술

현재 승인된 RNA 치료제의 대부분은 간을 타겟합니다. GalNAc 기술 덕분에 간으로의 전달은 효율적으로 해결되었습니다. 하지만 진정한 RNA 치료제의 잠재력을 실현하기 위해서는 간 외 장기(근육, 뇌, 폐, 신장 등)로의 전달 기술이 필수적입니다.

이는 현재 RNA 치료제 연구의 가장 뜨거운 영역이며, 이 문제를 해결하는 기업은 글로벌 시장에서 엄청난 가치를 인정받을 것입니다.

비만 시장 진출: RNA 치료제의 게임 체인저 가능성

앞서 GLP-1 섹션에서 소개한 Wave Life Science의 WVE-007은 RNA 치료제가 비만이라는 거대 시장에서 GLP-1의 한계를 극복하고 차세대 표준이 될 수 있는 잠재력을 보여주었습니다.

핵심 차별점 재확인:

- 내장지방 선택 감소: -9.4% (대사 질환 개선의 핵심)

- 근육량 보존/증가: +3.2% (GLP-1의 최대 약점 해결)

- 위장관 부작용 최소화: 복약 순응도 개선 가능

- 단회 투여로 12주 효과: 편의성 극대화

시장 의미: RNA 기술은 비만 치료에서 GLP-1과는 완전히 다른 접근법으로 미충족 수요를 해결할 수 있음을 증명했습니다. 이는 RNA가 2026년 제약·바이오 산업의 가장 중요한 투자 테마로 자리 잡을 근거를 제공합니다.

파이프라인 분석: 어디에 집중되고 있나?

현재 개발 중인 RNA 치료제 파이프라인을 질환별로 분석하면 미래 시장의 방향을 예측할 수 있습니다.

주요 타겟 질환 (많은 순서대로):

- 대사/심혈관 질환: 고지혈증, 당뇨, 비만, MASH 등 환자 수가 매우 많은 만성질환

- 감염질환: 간염, HIV 등

- 항암: 면역 체크포인트 조절, 종양 억제 유전자 조절 등

- 희귀질환: 유전성 대사 질환, 근육병 등

시사점: 파이프라인이 대규모 환자군을 보유한 만성질환에 집중되어 있다는 것은, 향후 블록버스터급 RNA 치료제의 탄생 가능성이 매우 높다는 것을 의미합니다.

한국 RNA 기업의 핵심 역량과 글로벌 가치

독자적인 기술력을 갖춘 한국 RNA 기업들은 2026년 가장 주목받을 M&A 타겟이 될 가능성이 높습니다.

독자적 플랫폼 기술 보유 기업

올릭스(Ollix)와 알지노믹스(RGnomics):

두 기업 모두 '간 외 전달' 분야에서 독자적인 플랫폼 기술을 보유하고 있습니다. 이는 빅파마들이 RNA 분야의 가장 큰 병목 현상을 극복하기 위해 반드시 확보해야 할 기술로, 이들을 유력한 M&A 타겟으로 만듭니다.

알지노믹스의 RZ-003 (알츠하이머 치료제):

특히 주목할 점은 알지노믹스가 개발 중인 알츠하이머 치료제입니다. 앞서 언급했듯 중국 바이오 기업들은 CNS 질환 분야에서 취약점을 보이고 있습니다. RZ-003은 이 틈새를 공략하는 좋은 사례로, 글로벌 기술이전(License-Out) 또는 M&A의 높은 잠재력을 가지고 있습니다.

핵심 원료 및 CDMO 기업

에스티팜(ST Pharm):

RNA 치료제 시장의 성장은 필연적으로 고품질 원료의약품(Oligonucleotide) 수요 증가로 이어집니다. 에스티팜은 이 분야에서 글로벌 수준의 생산 능력과 기술력을 갖춘 핵심 CDMO 기업으로, 전방 산업의 성장에 따른 구조적 수혜가 기대됩니다.

전략적 의미: RNA 신약 개발사가 '게임 체인저'라면, 원료 공급사는 '골드러시 시대의 삽과 곡괭이를 파는 기업'으로 비유할 수 있습니다. 시장이 성장하면 누가 이기든 안정적으로 수혜를 받는 포지션입니다.

5부: 종합 결론 및 2026년 전략적 투자 제언

세 가지 혁신 기술이 만드는 새로운 시장 질서

지금까지 ADC, GLP-1, RNA라는 세 가지 혁신 치료 기술의 최신 동향과 경쟁 구도를 심층적으로 분석했습니다. 이 세 분야는 각각 독립적으로 진화하면서도, 궁극적으로는 '정밀 치료(Precision Medicine)'와 '맞춤 치료(Personalized Medicine)'라는 제약·바이오 산업의 거대한 패러다임 전환이라는 하나의 흐름 속에 있습니다.

세 분야의 공통점:

- 기술적 변곡점 통과: 각 분야 모두 핵심 기술 장벽(ADC의 링커/페이로드, GLP-1의 지속성, RNA의 전달)을 돌파하며 본격적인 상업화 단계에 진입했습니다.

- 시장 확장의 방향: 모두 초기의 제한된 영역(후기 암 치료, 당뇨병, 희귀질환)을 넘어 거대한 만성질환 시장으로 확장하고 있습니다.

- 미충족 수요의 존재: 화려한 성공 이면에 명확한 한계(내성, 부작용, 전달 효율)가 존재하며, 이는 차세대 기술 개발의 동력이자 기회입니다.

2026년까지 시장을 주도할 3대 핵심 트렌드

트렌드 1: 기술 혁신의 가속화와 '플랫폼 기술'의 가치 극대화

기존 기술의 점진적 개선을 넘어서는 '게임 체인저'급 혁신의 중요성이 극대화될 것입니다.

ADC: 내성을 극복할 차세대 페이로드(신규 작용 기전)와 PD-(L)1 x VEGF 이중항체와의 병용요법이 시장을 주도할 것입니다.

GLP-1: 부작용과 복약 순응도를 개선한 RNA 기반 siRNA 치료제(WVE-007 類) 및 경구용 제형이 차세대 표준으로 부상할 것입니다.

RNA: 간 외 전달 기술이 상용화되면서 적용 범위가 무한히 확장될 것입니다. 특히 CNS, 근육, 폐 질환 분야의 파이프라인이 본격적으로 결실을 맺기 시작할 것입니다.

투자 시사점: 독자적인 차세대 플랫폼 기술을 보유한 기업의 가치가 기하급수적으로 상승할 것입니다. 단순한 'Me-too' 파이프라인보다는 'Best-in-Class' 또는 'First-in-Class' 기술에 집중해야 합니다.

트렌드 2: 빅파마의 전략적 M&A 확대 - '캐시카우 확보' 경쟁 본격화

특허 절벽이라는 거대한 파도 앞에서 빅파마들은 생존을 위해 혁신 기술과 후기 임상 파이프라인을 확보하기 위한 M&A에 더욱 공격적으로 나설 것입니다.

2025년 M&A 시장의 폭발적 성장:

2025년은 글로벌 제약·바이오 M&A 시장이 본격적으로 재점화된 한 해였습니다. 2025년 10월까지 M&A 건수는 21건으로 지난 15년간 연간 평균(19건)을 이미 상회했으며, 거래 규모는 650억 달러(약 90조 원)로 전년 대비 약 2배 증가했습니다. 연말까지 M&A 총액은 1,500억 달러(약 220조 원)를 넘어설 것으로 전망됩니다.

2026년 전망:

미국 연준의 점진적 금리 인하 기조와 트럼프 2.0 행정부의 성장 촉진·규제 완화 정책이 촉매 역할을 하며, 2026년에도 이러한 M&A 확대 추세는 더욱 가속화될 것입니다.

빅파마별 특허 절벽 노출도와 M&A 전략:

특허 절벽에 대한 노출도는 기업마다 크게 다릅니다. 이는 각 기업의 M&A 전략의 공격성을 결정하는 핵심 변수입니다.

|

제약사

|

2030년까지 특허 만료 노출 매출 비중

|

주요 위험 제품

|

M&A 전략

|

|

Amgen

|

67% (최고)

|

프롤리아/엑스게바, 엔브렐, 오테즐라

|

매우 공격적 M&A 필요

|

|

BMS

|

63%

|

엘리퀴스(122억 달러), 옵디보(90억 달러)

|

2023년 Karuna, Mirati, RayzeBio 연속 인수

|

|

Merck

|

56%

|

키트루다(250억 달러, 전체 매출의 42%)

|

대규모 인수 지속 추진 중

|

|

J&J

|

33% (최저)

|

업계 평균(38%) 이하로 양호

|

선택적 인수 전략

|

주목할 점: Merck의 경우 키트루다 단일 제품이 전체 매출의 42%를 차지하며 2029년 특허 만료를 앞두고 있어, 이를 상쇄하기 위한 대규모 M&A가 불가피합니다. Morgan Stanley는 빅파마들이 M&A에 사용할 수 있는 '화력'이 총 3,831억 달러(약 530조 원)에 달할 것으로 추정합니다.

한국 바이오텍에 미치는 영향:

빅파마의 M&A 광풍은 독자적인 플랫폼 기술과 후기 임상 단계의 검증된 파이프라인을 보유한 한국 바이오텍에게는 전례 없는 기회입니다. 실제로 2025년 9월 Pfizer가 한국 디앤디파마텍의 파이프라인을 보유한 Metcela를 최대 73억 달러(약 10조 원)에 인수한 사례는 한국 바이오 기업의 글로벌 가치가 현실화되고 있음을 보여줍니다.

M&A vs. 라이선스-인(License-In) 전략:

흥미롭게도 빅파마들은 M&A와 더불어 라이선스-인 전략도 병행하고 있습니다. M&A에 비해 위험 부담이 적기 때문입니다. 특히 초기 임상 단계(1상~2상) 파이프라인에 대한 라이선스-인이 전체의 약 70%를 차지하며, 이는 빅파마들이 위험을 분산하면서도 혁신 파이프라인을 확보하려는 전략임을 보여줍니다.

투자 시사점:

- M&A 타겟: 후기 임상(3상) 단계의 Best-in-Class 데이터를 보유한 기업

- 라이선스-아웃(L/O) 타겟: 초기 임상(1~2상) 단계이지만 독자적 플랫폼 기술을 보유한 기업

두 가지 모두 2026년 투자 매력도가 높은 포지셔닝입니다.

트렌드 3: 외부 환경 변수의 영향 증대 - 정책과 지정학의 시대

2026년의 제약·바이오 시장은 기업의 기술력만으로 성공이 보장되지 않습니다. 미국 정책과 지정학적 리스크라는 외부 변수가 그 어느 때보다 중요한 영향을 미칠 것입니다.

미국 정책 변수:

- 약가 인하 압력 지속: IRA 약가 협상은 매년 확대될 예정이며, 이는 제약사의 수익성에 지속적인 압박 요인입니다.

- Made in USA 압박: 관세 정책은 글로벌 공급망 재편을 강제하고 있으며, 미국 내 생산 능력을 갖추지 못한 기업은 경쟁에서 불리해질 수 있습니다.

- 규제 완화 기대: 트럼프 2.0 행정부의 규제 완화 정책은 신약 승인 속도를 높이고 M&A를 촉진하는 긍정적 요인으로 작용할 것입니다.

지정학적 리스크:

중국 바이오 기업의 급성장은 '생물보안법(Biosecure Act)' 재추진이라는 미국의 견제를 불러일으키고 있습니다. 이는 중국 기업에게는 위협이지만, 기술적 차별성과 지정학적 안정성을 동시에 갖춘 한국 기업에게는 기회입니다.

분야별 2026년 투자 전략 제언

지금까지의 분석을 바탕으로, 각 분야에 최적화된 투자 및 사업 전략을 제시합니다.

ADC 분야 전략

핵심 투자 포인트:

- 차세대 페이로드 기술 보유 기업: 기존 Auristatin, Topo 1 저해제에 대한 내성 문제가 확인되면서, 완전히 새로운 작용 기전의 페이로드를 개발하는 기업의 가치가 급상승할 것입니다.

- 병용요법 파이프라인: PD-(L)1 x VEGF 이중항체와 시너지를 낼 수 있는 ADC를 보유한 기업은 빅파마의 우선 기술이전 대상입니다.

- CDMO 기업: 2025년에만 8~10개의 ADC 신약이 FDA 승인을 받을 것으로 전망되며, 이는 고도의 생산 기술을 갖춘 CDMO(예: Lonza, 삼성바이오로직스)에 대한 수요 폭증을 의미합니다.

한국 기업 전략:

- 틈새시장 공략: HER2, TROP2 외에 새로운 타겟(예: Claudin, B7-H3 등) 발굴

- 차별화된 링커/페이로드 기술 확보

- 글로벌 임상 데이터 축적: 아시아 임상만으로는 부족하며, 미국/유럽 임상 진입이 필수

GLP-1 비만 치료제 분야 전략

핵심 투자 포인트:

- 차세대 모달리티: RNA 기반 siRNA(WVE-007 類) 및 경구용 저분자화합물(Aleniglipron 類)이 차세대 표준으로 부상할 가능성이 높습니다.

- MASH 타겟 이중/삼중 작용제: GLP-1/GCG 이중 작용제 등 MASH 시장을 공략하는 파이프라인의 임상 결과가 2026년 시장의 핵심 이벤트가 될 것입니다.

- 바이오시밀러 기회: 삭센다(2026년), 위고비(2032년) 특허 만료를 겨냥한 바이오시밀러 시장 진입도 유효한 전략입니다.

한국 기업 전략:

- 한미약품/Merck의 Efinopegdutide: MASH 임상 데이터 발표가 중요한 밸류에이션 트리거

- 디앤디파마텍의 DD01: Pfizer와의 협력 강화 및 임상 진전 모니터링

- 한독의 삭센다 바이오시밀러: 안정적 캐시카우로서의 가치

RNA 치료제 분야 전략

핵심 투자 포인트:

- 간 외 전달 플랫폼 기술 보유 기업: 이는 RNA 치료제 시장의 가장 큰 병목 현상을 해결하는 핵심 기술로, 빅파마의 최우선 M&A 타겟입니다.

- CNS 질환 파이프라인: 중국 바이오 기업이 취약한 영역으로, 알츠하이머, 파킨슨병 등을 타겟하는 RNA 치료제의 차별적 가치가 높습니다.

- 대사/심혈관 질환 파이프라인: 렉비오의 성공 사례에서 증명되었듯, 만성질환 시장으로의 확장이 블록버스터 탄생의 열쇠입니다.

- Oligonucleotide CDMO: 전방 산업 성장에 따른 구조적 수혜를 받는 안정적 투자처입니다.

한국 기업 전략:

- 올릭스, 알지노믹스: 간 외 전달 플랫폼 기술의 글로벌 기술이전(L/O) 또는 M&A 밸류에이션 극대화

- 알지노믹스 RZ-003: CNS 시장 공략을 통한 차별화

- 에스티팜: RNA 원료의약품 생산 능력 확대 및 글로벌 파트너십 강화

국내 정책 환경: 유동성 공급의 마중물

기술력 있는 기업에게 다행인 점은 국내 정책 환경도 우호적으로 조성되고 있다는 것입니다.

코스닥 활성화 정책:

정부는 코스닥 시장의 활성화를 위해 다양한 정책을 추진 중이며, 이는 바이오텍 섹터에 우호적으로 작용하고 있습니다.

국민성장펀드 150조 원:

정부와 민간이 공동으로 조성하는 150조 원 규모의 국민성장펀드는 시장의 신뢰를 쌓아온 상위 바이오텍을 중심으로 유동성을 공급하며 성장의 마중물 역할을 할 것입니다.

FDA 승인 구조 확립:

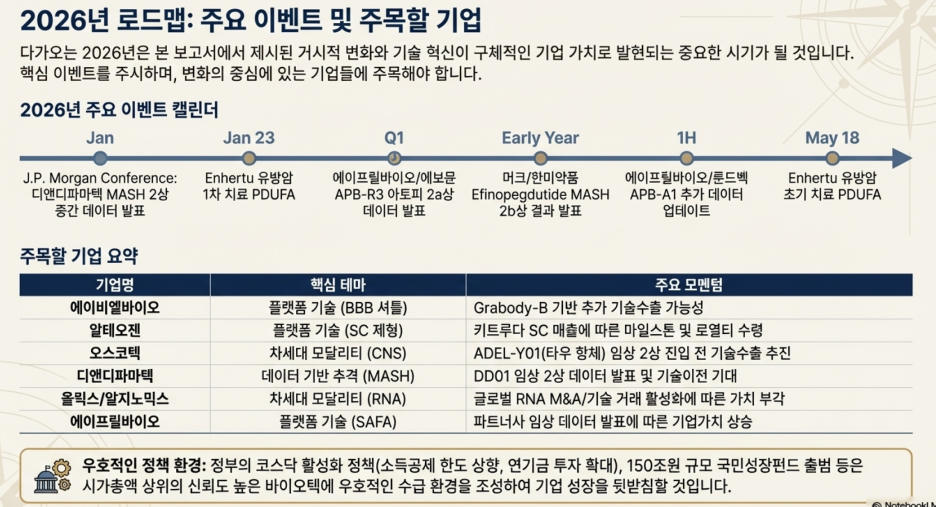

신한투자증권은 "한국 바이오 섹터는 이제 매년 FDA 승인을 내다볼 수 있는 구조로 성장했다"고 평가하며, 2026년 에이비엘바이오·컴패스 담도암 치료제, 2027년 보로노이 VRN11 비소세포폐암 치료제, 2028년 한올바이오파마·이뮤노반트 자가면역질환 치료제 등 매년 신약 승인이 이어질 것으로 전망했습니다.

이는 한국 바이오 산업이 기술력에서 글로벌 수준에 도달했음을 의미하며, 밸류에이션 재평가의 근거를 제공합니다.

최종 결론: 2026년은 대한민국 바이오의 진가를 증명할 원년

지금까지 방대한 데이터와 임상 결과, 시장 동향을 바탕으로 ADC, GLP-1, RNA 치료제 시장을 심층 분석하고 2026년을 전망했습니다. 이 모든 분석이 하나의 명확한 결론으로 수렴합니다.

"2026년은 대한민국 제약·바이오 산업이 그동안 쌓아온 기술력과 임상 데이터를 바탕으로 글로벌 무대에서 진정한 가치를 인정받고 실현하는 원년이 될 것입니다."

성공의 조건: 세 가지 핵심 요소

1. 독자적 기술 플랫폼

단순한 Me-too 전략으로는 글로벌 경쟁에서 살아남을 수 없습니다. ADC의 차세대 페이로드, GLP-1의 이중/삼중 작용제 기술, RNA의 간 외 전달 기술처럼 차별화된 독자 플랫폼이 필수입니다.

2. 검증된 임상 데이터

빅파마가 M&A나 기술이전을 결정할 때 가장 중시하는 것은 '데이터'입니다. 특히 미국/유럽에서 진행된 후기 임상 데이터는 밸류에이션을 기하급수적으로 높입니다. 2026년은 한국 바이오텍들의 다수 임상 결과가 발표되는 중요한 해입니다.

3. 지정학적 안정성

중국 바이오 기업이 '생물보안법'이라는 지정학적 리스크에 직면한 상황에서, 한국 기업은 기술력과 정치적 안정성을 동시에 갖춘 매력적인 파트너로 부상하고 있습니다.

투자자를 위한 체크리스트

2026년 바이오 투자 시 반드시 확인해야 할 핵심 질문들:

기술력:

- 이 기업이 보유한 기술은 독자적인 플랫폼인가, 아니면 단순 Me-too인가?

- 글로벌 경쟁 기술 대비 차별점은 무엇인가?

임상 진행 상황:

- 임상 데이터의 질은 어떠한가? (PFS, OS 등 핵심 지표의 통계적 유의성)

- 안전성 프로파일은 관리 가능한 수준인가?

- 임상 지역은 어디인가? (미국/유럽 임상이 높은 가치)

시장 기회:

- 타겟 시장의 미충족 수요(Unmet Needs)가 명확한가?

- 시장 규모는 충분히 큰가? (블록버스터 가능성)

- 경쟁 환경은 어떠한가?

재무 건전성:

- 임상 완료까지의 자금 조달 계획은 확보되어 있는가?

- 기술이전이나 M&A의 가시성은 어느 정도인가?

마지막 메시지: 긴 호흡으로 진짜 가치를 보라

바이오 투자는 단기 차익을 노리는 투기가 아닙니다. 신약 개발은 최소 10년 이상의 긴 여정이며, 그 과정에서 수많은 시행착오와 실패를 거칩니다. 하지만 진정한 기술력을 갖춘 기업은 시간이 지날수록 그 가치가 명확히 드러나고, 글로벌 시장에서 정당한 평가를 받게 됩니다.

2025년 Pfizer의 Metcela 인수(최대 73억 달러), 2024년 유한양행·알테오젠의 FDA 승인 성공 등은 단순한 '운'이 아닙니다. 이는 수십 년간 축적한 기술력과 끈질긴 임상 개발의 결실입니다.

2026년은 그동안 '언젠가는 터질 것'이라고 막연히 기대했던 한국 바이오의 가능성이 구체적인 성과로 현실화되는 해가 될 것입니다.

ADC는 초기 치료 시장으로, GLP-1은 MASH와 CNS 질환으로, RNA는 간을 넘어 전신으로 확장하며 새로운 성장 곡선을 그릴 것입니다. 그 중심에 독자적 기술을 보유한 대한민국 바이오 기업들이 있습니다.

지금이 바로 진짜 가치를 가진 기업을 발굴하고, 장기 관점에서 투자할 최적의 시점입니다.

부록: 핵심 용어 완전 정리

본 보고서를 더 깊이 이해하기 위한 핵심 용어들을 정리했습니다.

임상시험 관련 용어

- PFS (Progression-Free Survival, 무진행생존기간): 치료 시작 후 암이 진행되지 않은 상태로 환자가 생존한 기간

- OS (Overall Survival, 전체생존기간): 치료 시작부터 사망까지의 총 생존 기간

- pCR (Pathological Complete Response, 병리학적 완전 반응): 수술 조직에서 살아있는 암세포가 전혀 발견되지 않는 상태

- HR (Hazard Ratio, 위험비): 대조군 대비 시험군의 사건 발생 위험도 비율. 0.5면 위험도 50% 감소를 의미

- Grade 3 이상 부작용: 일상생활을 심각하게 방해하거나 입원이 필요한 수준의 중증 부작용

거래 및 전략 용어

- M&A (Mergers & Acquisitions): 인수합병. 기업을 통째로 인수하는 전략

- L/O (License-Out, 기술이전): 개발한 기술이나 파이프라인의 권리를 다른 기업에 판매하는 것

- L/I (License-In, 기술도입): 다른 기업의 기술이나 파이프라인 권리를 구매하는 것

- CDMO (Contract Development & Manufacturing Organization): 의약품 개발 및 생산을 대행하는 전문 기업

질환 및 기술 용어

- TNBC (Triple-Negative Breast Cancer, 삼중음성유방암): 호르몬 수용체와 HER2가 모두 음성인 치료 어려운 유방암

- MASH (Metabolic Dysfunction-Associated Steatohepatitis): 대사 이상 관련 지방간염, 과거 NASH로 불림

- CNS (Central Nervous System, 중추신경계): 뇌와 척수를 포함하는 신경계

- ILD (Interstitial Lung Disease, 간질성 폐질환): 폐 조직에 염증이 생기는 질환

이 용어들을 숙지하면 바이오 뉴스와 보고서를 훨씬 쉽게 이해할 수 있습니다.

2026년 제약·바이오 시장을 이해하고 현명한 투자 결정을 내리는 데 실질적인 도움이 되기를 바랍니다.

Copyright 2025. 코드폴릭스 All rights reserved.

- 2025년 마지막 리포트 -

'주식 > 폴릭스 메세지' 카테고리의 다른 글

| AI 시대 업무 혁신,재설계에 답이 있다 (1) | 2026.01.24 |

|---|---|

| 주식 투자를 위한 핵심 용어 해설집 (0) | 2025.12.08 |

| 🏄♂️증권사 리포트, 93.1%가 '매수'라는 숫자의 비밀 (0) | 2025.11.08 |

| 🏄♂️2025년의 축배는 잊어라: 2026년을 지배할 7가지 냉정한 진실 (0) | 2025.11.04 |

| 🏄♂️억만장자들이 현금을 쌓아두는 진짜 이유 (0) | 2025.10.31 |